22년 연말정산 소득공제 기준 변경이 있으며, 장기 주택 저당차입금, 신용카드 추가 사용 금액에 대한 소득공제 추가, 기부금 한도 상향, 공무원 포상금 관련 변경 사항이 있습니다.

참고로 22년 부터 연말정산 시작 전 ‘미리보기’ 조회가 가능해졌습니다. 간단한 본인인증을 통해 가능하며, 자세한 사항은 아래 포스팅을 확인하세요.

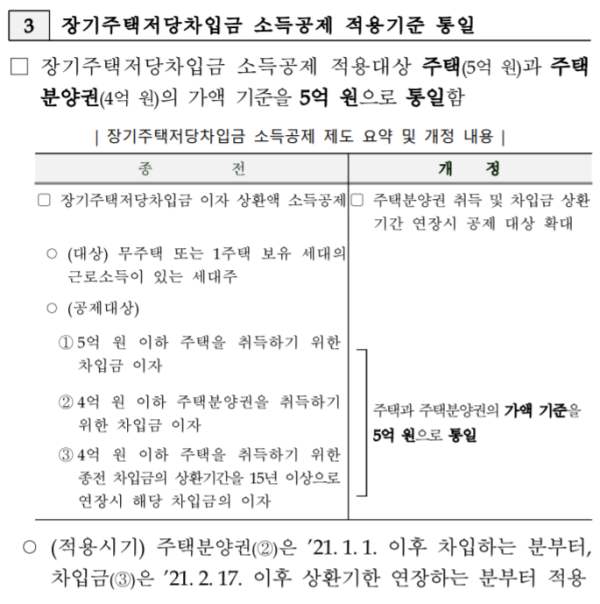

장기 주택 저당차입금 소득공제 적용기준 통일

장기 주택 저당차입금 소득공제 적용 대상이 5억 원 주택과 4억 원 분양권의 가액 기준을 5억 원으로 통일합니다.

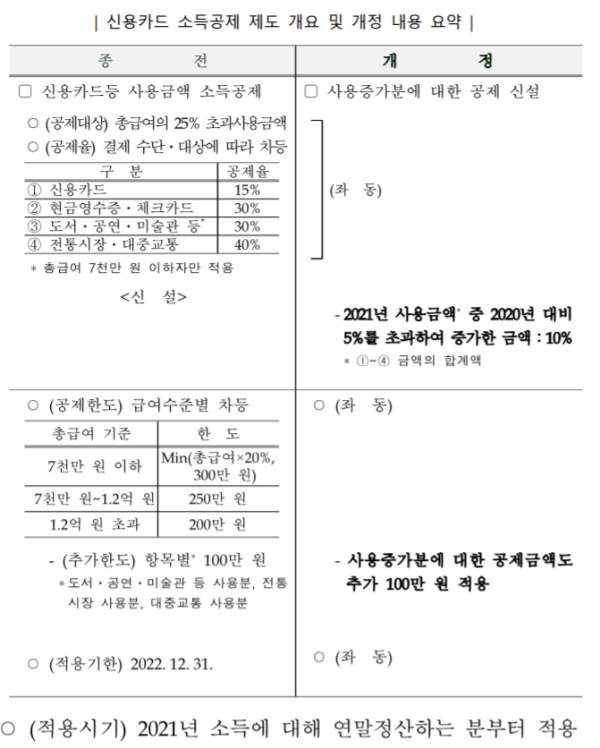

신용카드 추가 소득공제 신설

20년 대비 21년도 신용카드 사용금액이 5% 초과해 증가했다면, 증가 금액의 10% 소득공제 및 100만 원 추가 한도를 적용받을 수 있습니다.

예시)

- 총 급여 : 7,000만 원

- 20년 신용카드 사용금액 : 2,000만 원

- 소득공제 금액 300만 원

- 21년 신용카드 사용금액 : 3,500만 원 (전통시장 3백, 대중교통 2백 포함)

- 추가 적용에 따른 소득공제 금액 228만 원 (전통시장, 대중교통 포함)

- 22년 연말정산 소득공제 최종 528만 원

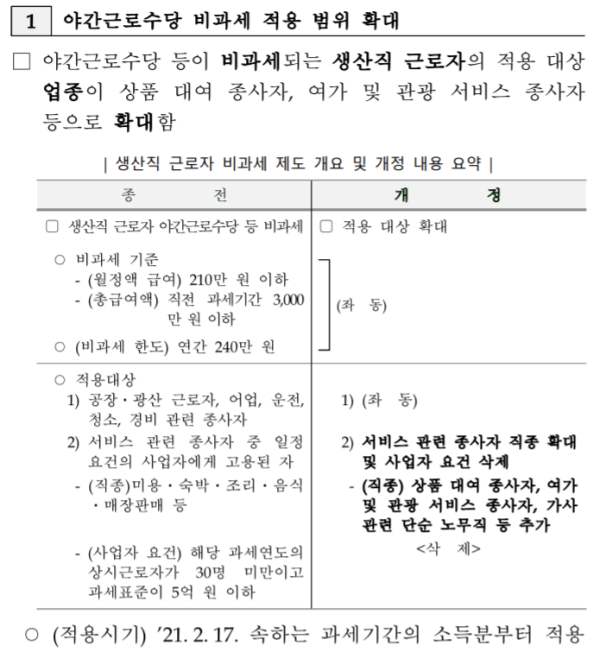

야간근로수당 비과세 적용 범위 확대

야간근로수당 비과세되는 생산직 근로자의 적용 업종이 확대되었으며, 적용 대상의 2번 항목이 변경되었습니다

서비스 관련 종사자 직종 확대 및 사업자 요건 삭제

– (직종) 사업 대여 종사자, 여가 및 관광 서비스 종사자, 가사 관련 단순 노무직 등 추가

공무원 포상금에 대한 과세 기준 명확화

국가 지자체 공무원이 공무 수행에 따라 받는 포상금을 근로소득으로 과세하며, 포상금 중에서도 연 240만 원 이하라면 비과세로 지정합니다.

기부금 세액공제 한시적 확대

21년 기부금 세액공제율을 한시적으로 5% 상향 조정하며, 최종 비율은 기부금 x 20%(1천만 원 초과분 35%)로 공제됩니다.

– 공식 홈페이지 바로가기 –